栏目分类

你的位置:开云(中国)Kaiyun·官方网站 - 登录入口 > 新闻中心 > 新闻中心

开云(中国)Kaiyun·官方网站 - 登录入口中国宏桥的营业收入为735.92亿元-开云(中国)Kaiyun·官方网站 - 登录入口

发布日期:2025-01-08 05:20 点击次数:97

炒股就看金麒麟分析师研报,泰斗开云(中国)Kaiyun·官方网站 - 登录入口,专科,实时,全面,助您挖掘后劲主题契机!

出品:上市公司征询院

作家:君

12月23日早间,宏创控股线路要害钞票重组事项,拟刊行股份购买魏桥铝电等买卖对方共计合手有的宏拓实业100%股权。魏桥铝电为公司控股激动山东宏桥的全资子公司,本次买卖组成关连买卖。

适度2024年11月30日,宏拓实业的净钞票为472.14亿元,且此前估值一度高达600亿元,而现在宏创控股的净钞票不到20亿元,总市值也刚刚过百亿。同期,宏拓实业领有中国宏桥沿途铝合金家具、氧化铝家具及部分铝合金加工家具分娩线,本次重组号称“蛇吞象”式买卖。

需要指出的是,宏拓实业曾于一年前引入中信金融钞票(原“中国华融”)、中国东方等8名计谋投资者。此外,宏创控股停牌前夜股价涨停,出现抢跑表象,激发投资者对于内幕信息暴露的热议。适度12月20日收盘,报8.97元/股,市值约102亿元。

图源:wind数据

图源:wind数据

重组场合此前估值600亿引入计谋投资者

凭证公告,宏拓实业现在领有中国宏桥偏激从属公司位于中国内地沿途铝合金家具、氧化铝家具及部分铝合金加工家具分娩线。

从阛阓漫衍来看,中国宏桥近95%的营业收入来自国内阛阓,从业务结构来看则险些沿途来自铝合金家具、氧化铝家具及铝合金加工家具。这意味着,本次重组或将中国宏桥的绝大部分业务条线纳入上市公司体系。

本年上半年,中国宏桥的营业收入为735.92亿元,其中铝合金家具、氧化铝家具及铝合金加工家具的销售收入分辨为493.12亿元、162亿元和75.82亿元,共计730.93亿元。以此估算,同期宏拓实业的营业收入应不低于655.12亿元,不高于730.93亿元,而宏创控股的营业收入才16.8亿元。

天眼查浮现,宏拓实业设置于2016年11月17日,注册成本787032.5万元,原系魏桥铝电全资子公司。

2023年12月21日,中国宏桥公告称,为进一步扩大公司激动基础,引入计谋投资者,魏桥铝电、宏拓实业及山东宏桥已分辨与天津聚信、济南嘉汇、中国华融、济南君岳、中国东方、宁波信铝、济南宏泰及天铖锌铖一期签订增资契约。天津聚信、济南嘉汇、中信金融钞票、济南君岳、中国东方、宁波信铝、济南宏泰及天铖锌铖一期均应承分辨以5亿元、5.3亿元、5亿元、2.02亿元、5亿元、4亿元、3.01亿元及3000万元的对价认购宏拓实业新成本,累计对价合共为29.626亿元。

增资完成后,宏拓实业分辨由魏桥铝电合手有约95.295%,由计谋投资者合共合手有约4.705%。中国宏桥于宏拓实业合手有的盘曲股权由约94.52%下落至约90.07%。

图源:天眼查

图源:天眼查

中国宏桥称,引入投资者行为宏拓实业的计谋激动,有助于进一步深刻与计谋投资者之间的合营,包括向集团提供计谋性资源守旧,亦将为集团将来的业务发展奠定愈加坚实的基础。

值得温雅的是,在这次买卖中,宏拓实业适度2023年3月31日100%股权的估值约为600亿元,而宏创控股现在总市值也才刚过百亿。

毛利率奇低且深陷亏本泥潭 关连买卖逃匿“存贷双高”风险

宏创控股是一家大型概括性铝板带箔加工企业,主要从事高品性铝板带箔家具的斥地、分娩和销售,主要家具为铝板带、家用箔、容器箔、药用箔、荫庇箔等,平凡应用于食物和医药包装、建筑荫庇等多个鸿沟。

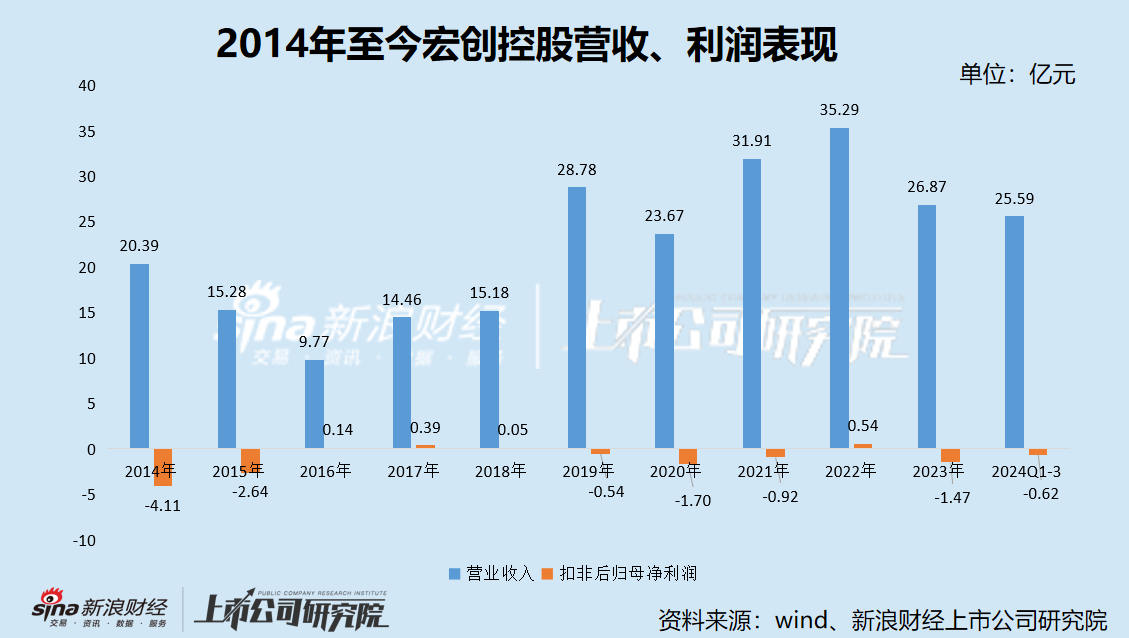

2014年至2023年,宏创控股6年时分处于亏本景况,且营业收入“坐上过山车”。

本年前三季度,国表里铝价要点上移,宏创控股主要家具销量同比加多23.62%,促使营业收入同比增长26.21%至25.59亿元,毛利率同比普及1.04个百分点至2.83%;扣非后归母净亏本6245.54万元,同比减亏21.3%。适度本年9月末,公司未分派利润为-3.5亿元,上市15年所赚钱润告罄的同期还倒欠了不少。

需要指出的是,与同业业公司比拟,宏创控股毛利率奇低。2021年至本年上半年,宏创控股冷轧卷毛利率分辨为3.68%、-0.71%、0.32%和5.22%,铝箔毛利率分辨为0.94%、8.96%、1.70%和1.4%;而可比公司南山铝业冷轧卷/板毛利率分辨为26.69%、22.74%、20.15%和21.82%,铝箔毛利率分辨为22.27%、18.46%、17.60%和17.53%,均远高于宏创控股。

公司对下旅客户的议价智商似乎也在变弱。适度本年9月末,宏创控股应收账款期末余额飙升至3.02亿元,较期初翻了三倍多余,较上年同期增长167.15%,与近五年应收账款余额合手续走低的趋势判然不同;应收账款盘活率同比下落33个百分点至12.8次;同期,应收单据余额也同比增长54.18%至3.16亿元。

适度本年9月末,宏创控股应收地皮转让款期末余额5829.09万元,账龄已逾5年,欠款方系博兴县地皮储备买卖中心。2019年12月30日、2020年6月29日、2020年12月31日、2021年12月30日、2022年12月29日、2023年12月28日,该欠款方已贯穿六次宽限付款,并承诺2024年12月31日前将沿途剩余款项支付给公司,但直至本年9月底仍未支付。宏创控股在此时刻也一直未对该笔欠款计提坏账,是否合理?

此外,宏创控股与控股激动间的关连买卖须引起温雅。

适度本年9月末,宏创控股货币资金、买卖性金融钞票分辨为4.36亿元和4.02亿元,共计达8.38亿元,而短期告贷、1年内到期的非流动欠债共计仅1.06亿元,即便算上弥远告贷有息欠债全体范畴也不外2亿元,偿债压力险些不错忽略不计。

同期,公司定增募投名堂“期骗回收铝年产10万吨高精铝深加工名堂”承诺投资额5.5亿元,适度本年6月末仍未开工,事理系“自2023年以来,公司所处的铝加工行业景气度有所下滑,国内铝加工行业终局需求新订单规复较为慢慢,下流需求进展不足预期”。

这标明宏创控股短期内粗略并无大额投资谋略,但是本年11月却公告称,谋略向控股激动山东宏桥苦求不跨越2.50亿元(含本数)告贷。同期,适度本年6月底,公司其他搪塞款中“来往欠款”余额高达1.43亿元,系2019年收购鸿博铝业前欠原母公司的告贷。

宏创控股货币资金富裕,且对原母公司告贷逾6年尚未偿清,却还要向现控股激动告贷,是否波及“存贷双高”情形?

此外,本年纪首至10月末,宏创控股及子公司与山东宏桥偏激所属单元累计已发生的粗浅关连买卖的总金额高达22.65亿元,较2023年适度11月30日的粗浅关连买卖金额还增长了2.9亿元。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:公司不雅察开云(中国)Kaiyun·官方网站 - 登录入口