栏目分类

你的位置:开云(中国)Kaiyun·官方网站 - 登录入口 > 新闻中心 > 新闻中心

体育游戏app平台1-8月规上工企买卖资本累计同比增速也握平前值-开云(中国)Kaiyun·官方网站 - 登录入口

发布日期:2025-11-08 09:35 点击次数:77

2025年1-8月,我国规模以上工业企业利润总数同比增速转正,“反内卷”价钱效应从容流露、部分行业利润率培植,带动利润阐述昭彰抬升。

1.三大需求走弱,内天真能仍待开发

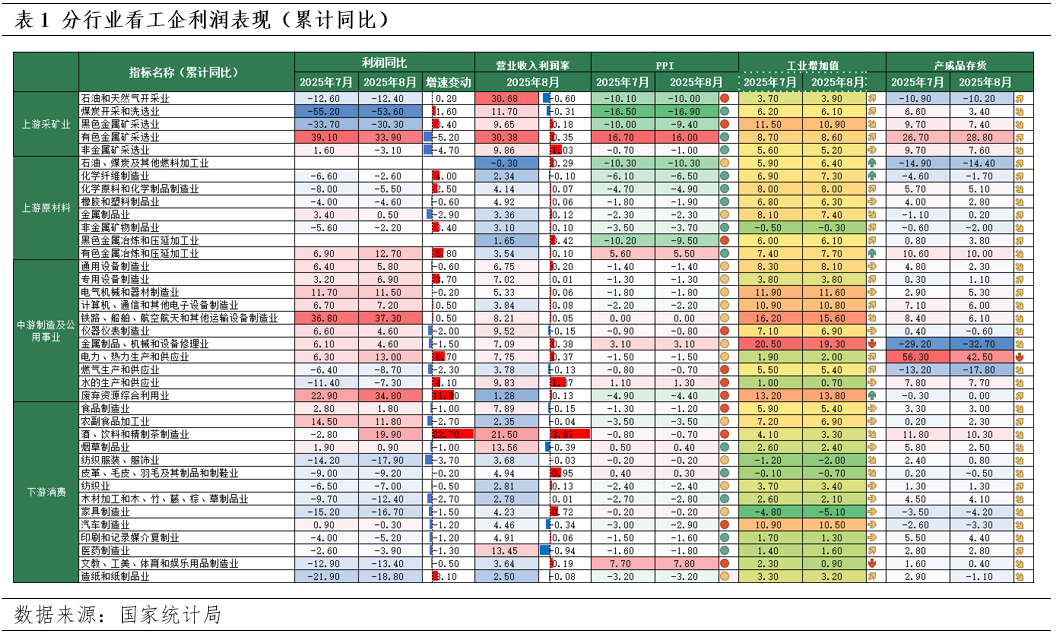

2025年8月我国经济角落回落,供给端数据举座肃肃但角落下行,需求端三大需求均走弱。从需求端来看,一是社零同比培植3.4%,增速指点第三个月回落,除旧年9月后“以旧换新”补贴大规模落地带来的基数抬升身分外,或主要在于“以旧换新”补贴充裕度低于上半年,策略端支握有所销毁。二是投资信心待提振,地产投资跌幅走阔,地产需求端“量价皆跌”,供应端随需求下行,地产仍处下行周期;制造业和基建投资指点两个月负增,“反内卷”减轻预期类似出口承压扰动打击制造业投资信心,基建则或受财政发力节律偏慢影响;三是出口走弱退换点或还是出现,8月我国出口同比增长4.4%,较前值下落2.8个百分点,除基数身分外,对好意思出口回落成为牵累出口的主要身分,但欧盟制造业复苏、对东盟及非洲国度保握高增使得出口韧性仍存。此外,物价方面,PPI年内初次环比非负增,同比跌幅昭彰收窄,或默示“反内卷”价钱效应还是从容流露。内需不及、预期偏弱仍是中枢不停,我国内天真能仍待开发。

2.规模以上工业企业利润阐述昭彰走强

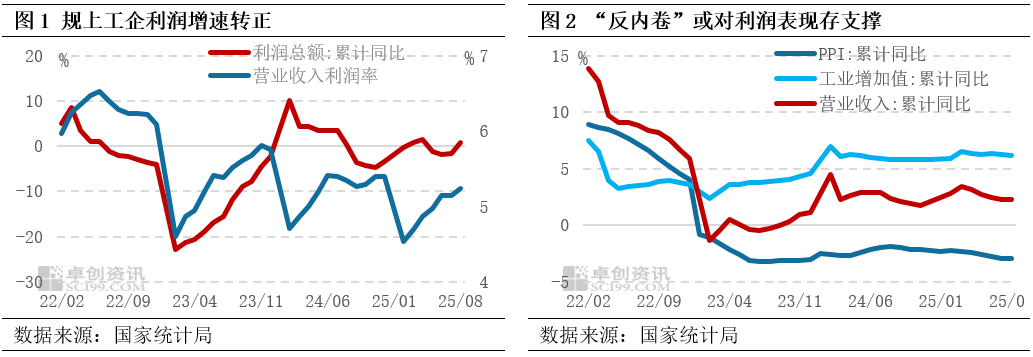

1-8月我国规上工企利润总数累计同比增长0.9%,增速较前值培植2.6个百分点,工企利润累计同比增速转正,利润大幅回升。

猬缩旧年同期低基数带来的支握外,从量、价、利润率阐述来看,量跌价升,利润率角落改善。1-8月我国规上工企买卖收入同比增长2.3%,握平前值。其中,1-8月代表“量”的工业加多值角落走弱,而代表“价”的PPI累计同比虽握平前值,但角落跌幅收窄,“反内卷”从容鼓舞带来的供给不停和价钱效应从容流露。凭证营收和利润总数累计值蓄意,1-8月我国工企营收利润率为5.24%,8月当月营收利润率由7月的5.17%培植至5.82%。此外,1-8月规上工企买卖资本累计同比增速也握平前值,录得2.5%。

3.上游行业多量改善,中卑鄙阐述分化

分行业来看,1-8月上游行业利润总数累计同比角落改善昭彰,或主要受价钱回升以及利润率上行带动。采矿业中,煤炭开采和洗选业、玄色金属矿选择业利润累计同比隔离培植1.6和3.4个百分点,跌幅收窄,其中煤炭开采和洗选业PPI累计同比跌幅扩大,但8月当月环比转正,或更多在于价钱培植,而玄色金属矿选择业则价钱与利润率皆升;石油和自然气开采业利润累计同比也小幅加多0.2个百分点。上游原材料中,石化行业关连的化纤工业加多值“量”有所强化,推动利润累计同比培植4个百分点,化工品制造业利润累计同比增速培植2.5个百分点或主要由利润率走升而带动。此外,非金属矿物成品业、有色金属冶真金不怕火和压延加工业利润增速也隔离培植3.4个百分点、5.8个百分点至-2.2%和2.7%;

中游制造业和公用作事以及卑鄙破钞行业利润累计同比变化或更多取决于利润率阐述。其中,利润率改善昭彰的,酒、饮料和精制茶制造业、水的坐褥和供应业、电力、热力坐褥和供应业,累计利润同比增速较前值均有不同过程的培植。而从PPI累计同比变化来看,对中卑鄙行业利润阐述改善的带动或有限。工业加多值的“量”层面,仅专用开荒制造业和医药制造业角落强化,或对带动营收加多、利润改善。

4.规模以上工业企业利润恒久开发还升趋势不变

8月受“反内卷”策略着力影响,供给不停流露,工业加多值角落走弱,同期,带动PPI同比跌幅收窄,年内初次环比告别负值,后续随本轮“发内卷”有序鼓舞,PPI仍有稳步培植预期。而从三大需求来看,四季度国内经济压力或加大。社零,下半年“以旧换新”补贴减少带来的支握趋弱效应将握续,类似高基数牵累,破钞端阐述或有限;而出口层面受中好意思长周期博弈影响,不敬佩风险仍存。仅投资端或受新式策略性金融用具支握,基建投资仍有预期。10月行将召开的四中全会需要密切关爱,不仅在于或同“稳增长”增量策略指向关连,也更为关联“十五五”权术导向。“反内卷”“扩内需”策略仍待从供需两头密切结合强化我国内天真能、推动工企利润开发、鼓舞经济高质料发展。

文|李心悦体育游戏app平台